金融資産をかき集めて2000万達成しました。ちゅみままです。

ゆるーい家計簿歴10年。試行錯誤を繰り返し、だんだん我が家にあった家計簿になってきました。ただいま食費を見直し中。今回は、基本となる家計の黄金比率から、家計簿をつけやすいように費目をくっつけたりした我が家ヴァージョンの家計簿を紹介していきたいと思います。

家計の黄金比率とは

家計簿をまだつけてない方や、つけてるけどイマイチこの金額で良いのかな?と悩んでる方の参考になるのが、家計の黄金比率です。黄金比率とは、手取り月収に対して費目ごとの比率の目安になる%です。

| 費目 | 黄金比 |

| 住居費 | 25% |

| 食費 | 14% |

| 水道光熱費 | 7% |

| 通信費 | 2% |

| 生命保険料 | 5% |

| 生活用品費 | 2% |

| 医療費 | 1% |

| 教育費 | 3% |

| 交通費 | 2% |

| 被服費 | 3% |

| 交際費 | 2% |

| 娯楽費 | 2% |

| 小遣い | 10% |

| 嗜好品 | 1% |

| その他 | 4% |

| 預貯金 | 17% |

| 支出系 | 100% |

色々なFPさんが黄金比率を公開していますが、大きな違いはなくこんな感じだと思います。結局、その家庭にあった家計簿にアレンジしていくと思うので、見るべき費目は預貯金と住居費、小遣いあたりでしょうか。とりわけ、預貯金%は毎月でクリアできない場合は、ボーナスを含めて年間でクリアできるように計画を立てると良いと思います。これから家を購入してローンを組む方は住居費の比率が、とても参考になると思います。マンションの方は、この住居費の比率に管理費、修繕積立金を含めて考えると良いと思います。戸建ての方も、10年を超えるとあちらこちら修繕が必要になってくるので、こちらも住居費に含めて準備していくと困らないと思います。住宅産業協議会発行の「住まいと設備のメンテナンススケジュールガイド」によると10年程度で換気扇や床暖房、食洗機、混合水栓といったものから15年20年程度でキッチン本体、浴室、トイレの便器本体とタンクなどの交換時期がくるようです。それぞれのグレードにより300万から900万の費用がかかるといわれています。

我が家ももうすぐ築10年で、去年はシロアリの薬で約9万、今年は外壁と屋根の塗装で120万かかりました。これからもっとかかってくると思うので、今年の家計簿では修繕積立金を増やしています。

費目をくっつけたりして家計簿をつけやすくする

黄金比率がわかったところで、家計簿をつけやすいようにアレンジ!ザックリと費目をくっつけていこうと思います。

我が家は年俸制のためボーナスがありません。ボーナスがないと月々の家計からは捻出しづらいイレギュラーな出費や大きな出費(家電や旅行)に備えるために特別費を用意する必要があります。この特別費を用意しておかないと、せっかく貯めた預貯金を崩すことになる。人間、ちょこちょこと預貯金に手をつけているとそれに慣れてしまって、せっかく先取り貯蓄していても気づいたときには

貯金が全然増えてない。

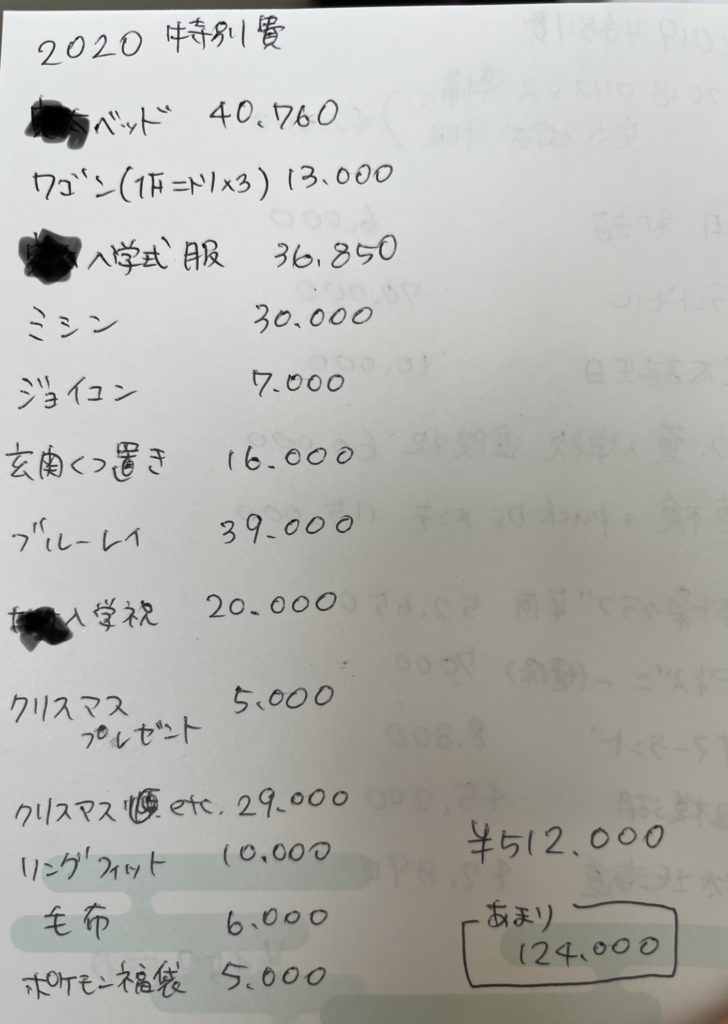

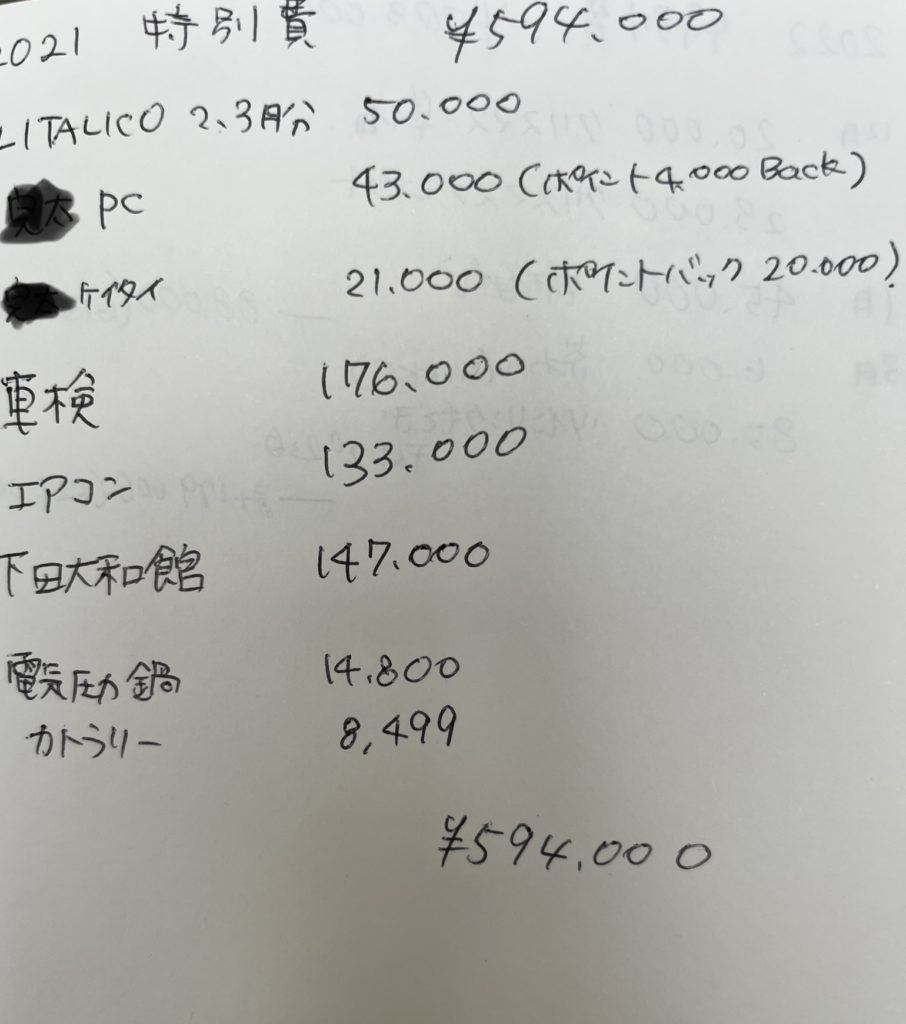

となります。我が家では、来年分の特別費を前年に積立しています。参考までに2020年と2021年の我が家の特別費を公開します。

親戚へのお祝い、誕生日などのプレゼント代、旅行代(帰省含む)、家電、車検、月々から捻出するのが難しかった物を特別費でカバーしているので、特別費に含まれる費目は交際費と交通費と娯楽費(=6%)とします。食費と生活用品費、嗜好品はスーパーやドラッグストアで一緒に買うことが多いので一緒の費目にします。(17%)

小遣い。昔の家計簿で厄介だったのが小遣いです。私は、月の途中でお金が足りなくなったから「ちょうだい!」と言われるのがすごくストレス。コレ買いたいからお金ちょうだい。といきなり言われて家計がくるうのもすごくストレス。なので、主人には小遣いを多めに渡して、その中から全て自分のものは買ってもらうことにしています。私も、自分の化粧品、洋服、美容院、お友達とのランチ代は全てお小遣いから出しています。ということで、小遣いに被服費もくっつけます。(13%)

残業代は毎月変動があるので、家計には入れずに頑張ったお父さんのお小遣いにしています。

イレギュラーな収入はお父ちゃんへのご褒美。イレギュラーな支出は特別費でカバー。家計簿を10年続けてわかったことは、

イレギュラーは家計簿の敵!!

イレギュラーなことがあると、せっかく作った家計簿がうまく回らなくなるのでイレギュラー対策をきちんと最初にしておく事が家計簿成功への近道だと思います。

先取り貯蓄の金額は、黄金比率を目安にする

なんのための家計簿なのか。ほとんどの方が貯蓄をきちんとするためじゃないでしょうか。そのために固定費を見直したり、食品ロスを減らす努力をしたり(←我が家今ココ)してると思います。でも、いくら貯蓄できていたら合格点なのかな??と思った時に、この黄金比率を目安にすると良いと思います。そこから初めて、具体的な目標額が決まったらそちらにシフトしていくのが良いと思います。

我が家は、住宅ローンを繰り上げ返済しないと60歳以降も払い続ける事になるので、60歳までに完済できる金額を貯めるために月6万円を貯蓄中。(金利が今は安いので貯めているだけで実際に繰り上げ返済はしていません。)

それから我が家は戸建てなので、修繕積立金を自分で貯める必要があります。その費用として今までは毎月3万円ずつ積立をしていましたが、今年からは55,000円に変更する予定です。

今後10年間で水回りや床暖房、給湯器といった大物の買い替えが必要になりそうです。

具体的な目標があると、いつまでにいくら貯めないといけないかがわかります。月にいくら貯める!と明確にすると、何となく貯蓄をするより成果が出ると思います。具体的な目標(いくらまでにローンを完済したいのか。教育費を子供が何歳になるまでにいくら貯めたいのか。家の修繕にいくらかかるのか。車をいつ買い替えたいのか。など)がある場合は、ぜひ計算してみてください!

費目をくっつけた我が家の家計比率

| 費目 | 黄金比 |

| 住居費 | 25% |

| 食費生活費 | 17% |

| 水道光熱費 | 7% |

| 通信費 | 2% |

| 生命保険料 | 5% |

| 医療費 | 1% |

| 教育費 | 3% |

| その他 | 4% |

| 小遣い | 13% |

| 特別費 | 6% |

| 預貯金 | 17% |

| 支出系 | 100% |

先程だしたザックリとした我が家の黄金比率です。そこから実際の比率と照らし合わせて、調整していきます。

ゆずれない費目、削れる費目の調整をしていく

大まかに計算した家計比率を、「ここはゆずれない!」「ここはもっと削れる!」と調整していきます。

ゆずれない!もっと欲しい!費目

- 教育費

- 貯蓄

- 特別費

教育費は、子供が1人しかいないのにかけていると思います。英語は後々お金をかけるより、幼少期にどんどんインプットさせようと思っていますし、色々なスポーツや習い事をさせて色々な事に興味を持ってほしい。そこから、本当に好きな事を見つけてほしいと思っているからです。スポーツも、同じものをずっとさせるよりも、今の時期は色々なスポーツをして色々な動きをした方が良いそうです。

貯蓄は、言わずもがな。我が家は結婚出産が遅かったので、子供が大学卒業したらすぐに定年がきます。そのため、若い夫婦なら、子供が卒業してお金がかからなくなったから、本腰いれて老後資金を貯めよう!とできるところ、我が家はできない。その時に慌てないために、今から出来るだけ貯蓄していこうと思っています。

最後の特別費は、引っ越し時に購入した大型家電や、15年使っている冷蔵庫の買い替えに主人がやっと首を縦にふってくれたので、その費用を含めて多めに設定しておこうと思いました。

長く使うものは、妥協せずに購入したい。冷蔵庫は野菜が長持ちする機能が充実している東芝のが欲しいと思っています♪

反対に、「ここはもっと削れる!」費目

- 通信費

- 水道光熱費

- 食費生活費

通信費に含まれるもの=携帯代、家のインターネット代、TV代(ひかりTVのため)。携帯代は私と息子は去年より楽天モバイルに変更したため、去年1年間は無料でした。主人はお小遣いから払ってもらっています。(その方が自分のお金が減るため、格安にしようと自分で努力するので)

無料期間が終わった今も、息子は1ギガも使わないので無料。私は使っても3ギガなので約1,000円。ですので、インターネットとTV代あわせても月1万円かかっていません。

水道光熱費と食費生活費は、お給料が今より20万近く安かった時と変わっていないので%的にはこんなに必要ありません。

最終的な我が家の家計比率

| 住居費(修繕積立金含む) | 20% |

| 食費生活費(給食費含む) | 9% |

| 水道光熱費 | 3% |

| 通信費 | 2% |

| 保険料 | 3% |

| 医療費・その他 | 5% |

| 教育費 | 5% |

| 小遣い | 11% |

| 特別費 | 8% |

| 預貯金 | 32% |

こんな感じになりました。先程も書きましたが我が家は年俸制でボーナスがないため、月々のお給料から預貯金にまわせる%が多めかもしれません。この比率の実際の金額が

いかがだったでしょうか。

ネットに公開されている他の方の家計簿をみると、私もまだまだだな。。と思います。今年に入ってから無理せず食費を55,000円くらいまで減らせているので、この調子で頑張れたら来年の食費予算は1万円くらい減らせそうです。

自分にあった家計簿を作れたら、家計簿をつけるのも予算を守るのも簡単になると思います。我が家は、先取り貯蓄や、貯金の目的別振り分け、主人の給料口座から貯蓄口座への移動まで全てSBIネット銀行の自動振替(振込)設定を利用しています。1度設定したら、毎月自動で全て振り分けしてくれるので、とってもオススメですよ♪

コメント