45歳にしてやっと金融資産2000万台にのりました。ちゅみままです

我が家は結婚もあまり早くなくて、30代には不妊治療を5年ほど続けたため、思うように貯金が進まなかったんですが、結婚当初(12年前)からコツコツと先取り貯蓄を続けてきた苦労が実りました。

どんな内訳で貯金してるのかな??って人のお財布事情気になりますよね?(笑)

私は気になります!人のをみて、参考にしてココまで来ましたから!ということで、

2000万円の内訳大公開です

貯蓄の目的別に大まかに3つに分けて管理しています。細かくしてしまうと面倒くさくなってしまうタイプなので、大まかに。

学費として貯めてるのは「学資保険」と「払済終身保険」

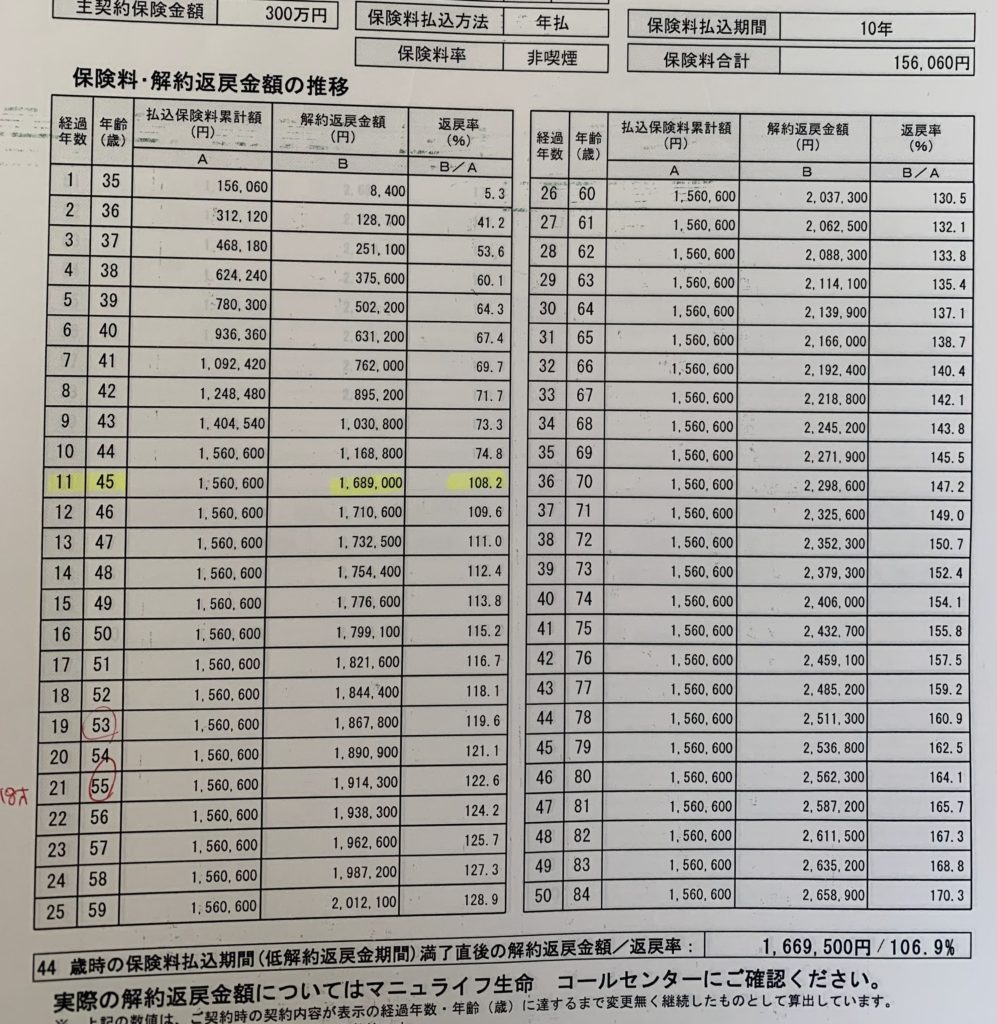

まず、結婚してすぐに貯め始めたのは必ずかかってくる学費の用意。学資保険は子供が生まれて(お腹にいる時)からじゃないと入れないので、マニュライフ生命保険の10年払込終身保険に加入しました。

終身保険は払込中は解約返戻金が払ってきた保険料よりも少ないんですが、払込が終わってからどんどん解約返戻金が増えていく保険が多いです。

昔は、契約の時に一括で払込できて、契約次年度から解約返戻金が高くなっていった保険もあったんだけど、最近は10年払込済保険で良い商品を見つけるのも大変になってきたようです。

このマニュライフ生命保険の終身保険がもう払込が終了して、480万円になりました。

払込金額は約440万円だったので、すでに返戻率は108〜109%になっています。子供が大学に行く時には返戻率約123%の541万になってる予定です。

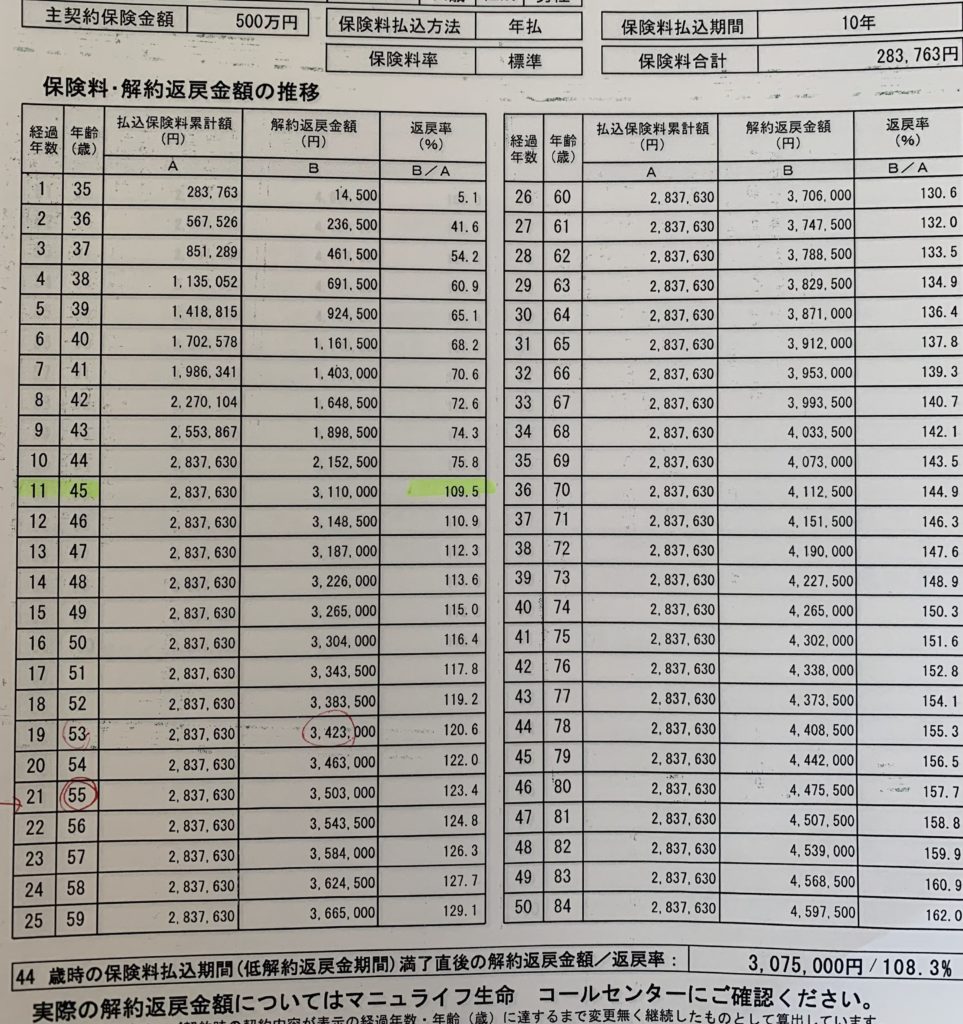

この他に出産前にアフラックの学資保険に加入しました。これも今年で払込が終わります。子供が15歳になったら50万、17歳の大学準備時に100万、その後3年間50万ずつで合計300万円の保険です。

合わせて841万になるので、飛び出てしまう分は毎月のカバーで間に合うんじゃないかと予想

終身保険は、その時にやりくりできるようなら、そのまま老後まで解約せずにおいておこうと思っています。60歳まで手つかずでおいておけたら、返戻率130%!

2契約に分けたのは、どっちかを解約するだけで足りそうな場合は一方は老後まで。。と臨機応変に対応しやすくするためです。1契約にまとめなくちゃいけないルールなんてないですからね♪

学費は終身保険も学資保険も10年払込契約にしたので、10年間で841万円用意出来たことになります。

老後資金として貯めてるのは「プルデンシャルのドル建て年金」「積立NISA」

次に必要な貯蓄は、老後資金ですよね。

いくらアレば良いのか、わからん。。

積立NISAは4年半前から最初は月に私名義で1万、主人名義で1万で始めました。今は主人のお給料も少し上がったのと、学費用の保険の払込が終わったので二人で66,000円に増額しています。

それが今の評価額で140万。

まだまだ心もとない数字です。

老後資金のもう一つの柱は、プルデンシャル生命保険のドル建て年金保険です。

こちらは、主人の友人がプルデンシャル生命保険に転職したばかりだったのでお付き合いで入ったものですが、中々の商品だったと思います。ドル建てなので為替リスクがあるのを考慮しても、返戻率178%は魅力的♪この保険は元々結婚のお祝い金としていただいたお金を、どこかに預けようと決めて契約をしました。その当時、円高で1ドル90円だったのでお祝い金を全てドルに変えて、そこから毎年の保険料を払う事にしました。

出来るだけ為替リスクを抑えたかったし、ドルに変えてしまえば生活費に使えない

これも2契約に分かれています。1契約は払込済にして、もう1契約はそのまま払い続けています。契約時は2契約とも払込済契約にする予定だったんですが、返戻率が良い商品なので1契約はそのまま続ける事にしました。この2契約の合計払込金額が520万になりました。65歳まで払込予定なので残り20年で342万(110円換算)、65歳時一括で受け取る場合が一番少なくて、1050万になる予定です。

今現在の払込金額合計660万也。

2000万貯めたと思っても、まだまだ頑張らないと老後貧乏まっしぐらです。

急な出費や修繕費、繰り上げ返済用に貯めてるのは「ネット銀行の定期預金」

すぐに使う必要のない学費と老後資金は保険と積立NISAで貯めていましたが、急遽必要になった時に使うお金や、10年以内に使う予定があるお金は住信SBIネット銀行(以後、SBI銀行)の定期預金に預けています。

定期預金の金利はSBI銀行より良い銀行もありますが、SBI銀行は使い勝手がとても良い!ので、SBI銀行に預けています。SBI銀行は、目的別に口座を作成することができます。私は、

- 使っちゃダメ口座(その名の通り絶対に手を出さない口座)

- 繰り上げ返済用(住宅ローン控除が終わったら100万円くらいずつ繰り上げする予定)

- 修繕積立(戸建てなので自分で貯めないといけない。今年は外壁工事で130万くらい使う)

- 特別費あまり(毎年の特別費があまった時に入れておく口座)

- 来年分特別費(毎年の特別費は前年に積み立てています)

- 年払い保険料(保険料は年払いがお得なので、これも前年に積み立てています)

- 子供口座(お祝いでいただいたお金やお年玉の大半を入れておく口座)

7つありました(笑)定期預金も振り分けられるので、金利キャンペーンがあるボーナスあたりで定期預金に預け変えています。この中の「使っちゃダメ口座」と修繕積立(今年使う分は入れない)、繰り上げ返済用口座に入っている金額の合計が550万。

全て合わせて2051万

かき集めた感満載ですが、嬉しい〜!

この他にもコロナのせいでキャンセルになった海外旅行代やら、今までの生活費で余った分が200万くらい生活費口座にチリツモで溜まってくれていますが、これは海外旅行にいけるようになったら遊びに行きたいと思っています♪コロナで子供も旅行に行けずに可哀想ですもんね。

今後は、繰り上げ返済と老後資金

学費は一段落したので、今後は660万しか貯めれていない老後資金と、35年ローンで組んでいる住宅ローンを60歳で完済出来るようにコツコツと貯金をして繰り上げ返済していく予定です。

先取り貯蓄に手を付けないために、年間特別費は多めに備えておく

いかかだったでしょうか。2000万って大変だと思っていたんですが、コツコツやれば12年間で到達出来るものなんだとビックリしています。不妊治療で保険以外の貯蓄はほぼゼロだったけど、何とかやってこれたのは特別費を多めに貯めていたからだと思います。

特別費も前年に先取りして貯めているので、ないものとして毎月生活。臨時出費は用意しておいた特別費でカバー。

この良いループが出来上がると無理せず貯まっていくと思います

機会があったら、家計簿も公開していきたいと思います。最後までお読みいただきありがとうございました♪

コメント